Inwentaryzacja

INWENTARYZACJA

Inwentaryzacja to zespół czynności mających na celu ustalenie stanu rzeczywistego wskazanych w księgach rachunkowych ilości i wartości składników majątkowych przedsiębiorstwa na określoną datę, w celu sprawdzenia i ewentualnej korekty danych ewidencji księgowej oraz rozliczenia osób materialnie odpowiedzialnych za powierzone im składniki majątkowe.

Metody inwentaryzacji:

- Spis z natury – rzeczywiste sprawdzenie ilościowe i wartościowe składników majątku (aktywa pieniężne, posiadane środki trwałe, nieruchomości, aktywa obrotowe),

- Inwentaryzacja uproszczona.

Spis z natury umożliwia:

-

Rozliczenie osób materialnie odpowiedzialnych,

-

Zasygnalizowanie stanu i zmian w zapasach,

-

Urealnienie stanu zapasów ewidencyjnych,

-

Zatwierdzenie bilansu.

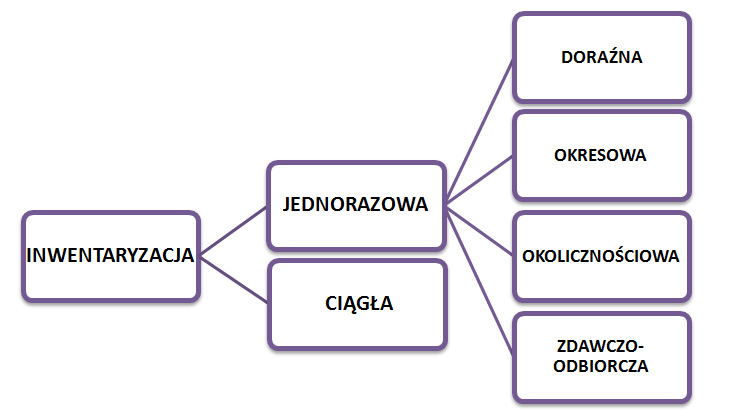

Rodzaje inwentaryzacji:

Jednorazowa - określenie stanu rzeczywistego wszystkich składników majątku na określony dzień.

Ciągła – stopniowe badanie i ustalanie stanu rzeczywistego kolejnych składników majątku, w celu objęcia badaniem w określonym przedziale czasu całego majątku.

Inwentaryzacja jednorazowa może być:

- Okresowa – wymagany ustawowo spis najczęściej na koniec roku obrotowego,

- Doraźna - w przypadku konieczności ustalenia stanu określonych składników majątku na skutek kradzieży, pożaru itp,

- Zdawczo - odbiorcza w przypadku zmiany osoby materialnie odpowiedzialnej,

- Okolicznościowa przekazanie stanu magazynowego wybranej osobie np. w przypadku urlopu magazyniera.

Inwentaryzacja uproszczona jest stosowana w magazynach materiałów sypkich i wysokiego składowania, polega na:

- Sprawdzeniu czy lokalizacja jednostek ładunkowych jest zgodna z planem zagospodarowania magazynu,

- Obliczeniu przybliżonej ilości towarów na podstawie wzorów brył geometrycznych i wagi poszczególnych jednostek,

- Pomnożeniu liczby zajętych miejsc paletowych przez liczbę jednostek w stosie.

Etapy inwentaryzacji:

- Przygotowanie inwentaryzacji, w tym powołanie komisji inwentaryzacyjnej,

- Przeprowadzenie spisu z natury,

- Ustalenie rozliczenia wyników,

- Przekazanie wyników do działu księgowości.

Zasady rozliczania różnic inwentaryzacyjnych

Wycena różnic:

- Mało istotne, wynikające z błędów pomiaru,

- Podlegające kompensatom,

- Mieszczące się w granicach norm ubytków,

- Powstałe z winy pracowników materialnie odpowiedzialnych.

Granice norm ubytków ustalane są przez odrębne przepisy.

Komisja sporządza protokół weryfikacji różnic.

Kierownik jednostki może w celu usprawnienia przeprowadzenia inwentaryzacji przygotować wewnętrzny dokument – instrukcję inwentaryzacyjną.

Instrukcja inwentaryzacyjna powinna zawierać:

- Podstawy prawne przeprowadzenia inwentaryzacji,

- Skład komisji inwentaryzacyjnej,

- Termin przeprowadzenia inwentaryzacji,

- Przyjętą metodę ( np. spis z natury ),

- Zasady powiązania wyniku przeprowadzonego spisu z prowadzonymi księgami rachunkowymi,

- Metody rozliczenia różnic inwentaryzacyjnych.

Ul. Jagiellońska 88